[IMPUESTOS ]

48

Melilla y las Islas Canarias. Francia

no lo aplica en Guadalupe, Guaya-

na, Martinica, Reunión. El Reino

Unido en las islas del Canal y en

Gibraltar. Dinamarca en Groenlan-

dia y en las islas Feroe. Y casos bien

curiosos son los de Grecia, que no

lo aplica en el monte Athos, o el de

Italia, que no lo aplica en Livigno,

en Campione de Italia (enclaves ita-

lianos en el interior de Suiza) y en

las aguas italianas del lago Lugano.

TIPOS REDUCIDOS

Cada país puede elegir qué artícu-

los o servicios se sitúan en uno u

otro tramo de IVA, siempre dentro

de unos márgenes marcados por la

normativa europea. Esto ha sido, a

veces, objeto de conflicto, pues hay

estados que, pretendiendo favorecer

determinadas actividades, tienen

tipos muy bajos para determinados

sectores. Por ejemplo, en Grecia, los

hoteles están en el 6,5%, igual que

los libros o los periódicos. En gene-

ral, entran en los tipos reducidos los

libros, el transporte de pasajeros, los

restaurantes, los hoteles o el acceso a

eventos de entretenimiento, cultura-

les y deportivos. En este punto cabe

comentar que el gobierno español de

Mariano Rajoy pasó el llamado “IVA

cultural” del tipo reducido al tipo

general, lo cual implicó el aumento

inmediato del 10% al 21% para este

tipo de actividades.

OTROS IMPUESTOS

En España existe el llamado Impuesto

Especial sobre Determinados Medios

de Transporte, resumidamente deno-

minado Impuesto de Matriculación,

que se aplica a la primera matricu-

lación de automóviles, motocicletas

de más de 250 cc, embarcaciones de

recreo y aviones o avionetas provistas

de motor. Ahora bien, este impuesto

no se aplica ni a todos los automóviles

ni a todas las embarcaciones.

El impuesto se aplica a los auto-

móviles en cuatro tramos según lo

que se denomina “emisiones abso-

lutas homologadas”. El tipo más

bajo es el 0%, que se aplica si las

emisiones son inferiores a 120 g/

km de CO2. Es el 4,75% para los

automóviles que emiten entre 120

y 160 g/Km; Es del 9,75% para los

que emiten entre 160 y 200 g/Km y

del 14,75% si se sobrepasa esa canti-

dad de emisiones. Este impuesto no

tiene ninguna relación con el grado

de exclusividad o precio del vehícu-

lo, sino por su supuesta capacidad

contaminante y solo por dióxido de

carbono. Este impuesto no afecta a

los vehículos de dos ruedas y tiene

también una completa tabla con re-

ducciones y exenciones. Por ejem-

plo, es más bajo en las Islas Canarias.

También hay que tener en cuenta

que se trata de un impuesto cedido

a las comunidades autónomas, que

pueden modificarlo. En Andalucía,

Asturias, Baleares, Cantabria, Cata-

luña y Extremadura puede llegar al

16%, y en Murcia al 15,9%.

¿QUÉ PAGAN LAS

EMBARCACIONES?

En el caso de las embarcaciones de

recreo el asunto es mucho más fácil.

No se grava por emisiones, sino por

eslora, sin importar si su propulsión

sea a vela o a motor. Muchos exper-

tos han criticado este cambio de cri-

terio, pues si se hubiese aplicado un

criterio de “calidad del aire y protec-

ción de la atmósfera”, que es el título

de la Ley que lo ampara, los barcos

propulsados a vela deberían disfrutar

de un tipo impositivo inferior.

Si la embarcación tiene 8 metros

de eslora o menos, no está sujeta al

impuesto. Pero igualmente hay que

presentar una declaración ante la

Agencia Tributaria (impreso modelo

06), tanto si es nueva como usada.

Si la embarcación tiene más de 8

metros de eslora, se deberá abonar el

12% del valor en concepto de im-

puesto de matriculación (11% en

Canarias). En un principio estaban

exentas las embarcaciones de eslo-

ra inferior a 15 metros destinadas a

chárter —únicamente las menores

de 15 metros— pero a partir del 30

de octubre de 2013 se eliminó para

todos los barcos de alquiler, pues

esto suponía una desventaja a la hora

de competir como destino de chárter

con otros países de Europa.

Aquí también se produce una ex-

cepción: la de las motos acuáticas. No

están consideradas como embarcacio-

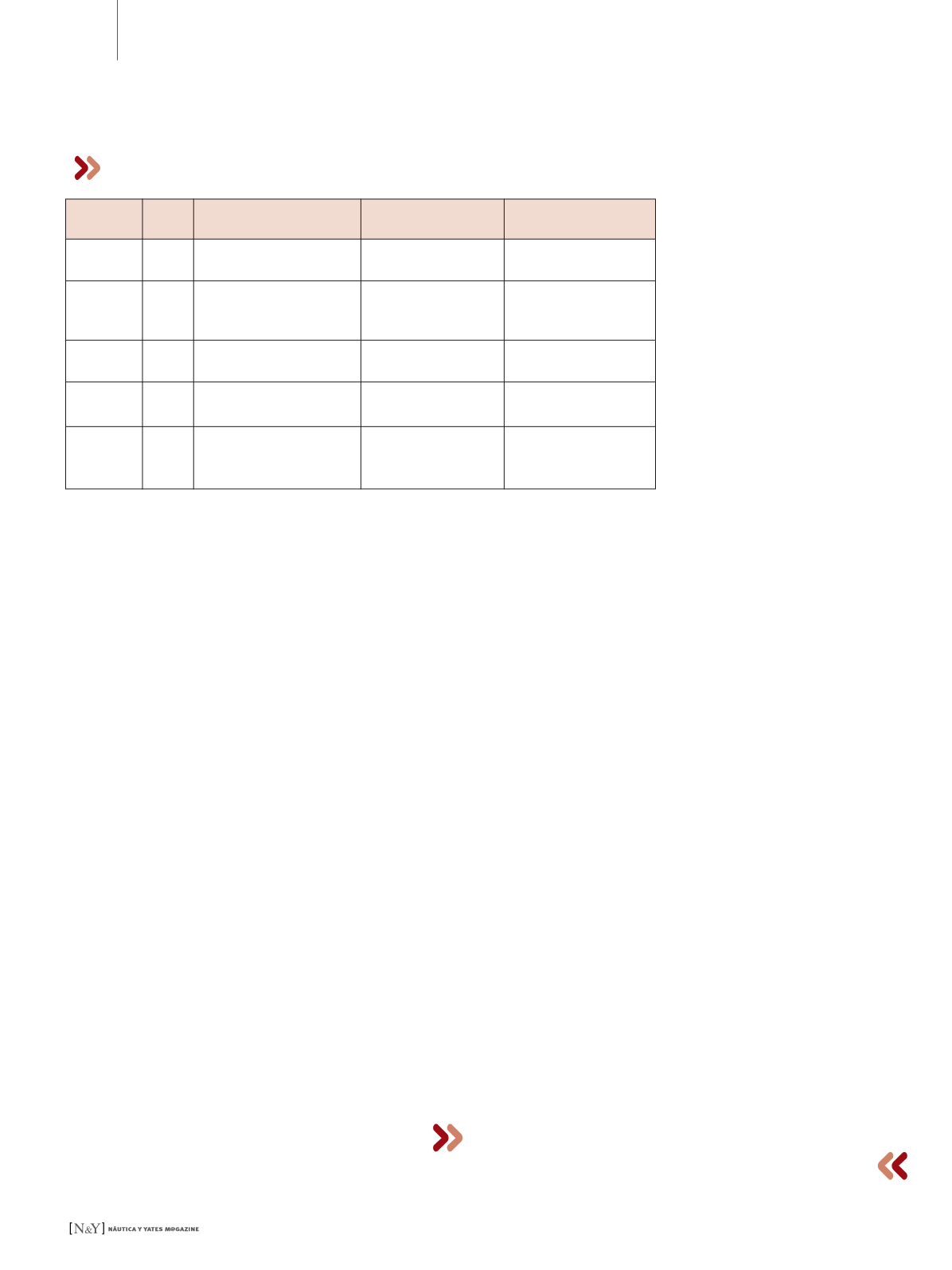

Comparación de impuestos sobre la náutica de recreo en

algunos estados europeos

País

IVA

Impuesto de

Matriculación

Otros anuales

Observaciones

España

21 % 12% a partir de 8 metros

No

Existen tasas por

amarre

Francia

20 %

No

Tramo por eslora más

potencia instalada, a

partir de 3

€

/KW

Bonificaciones en IVA

en caso de financiar

Italia

22 %

No

Desde 870 euros a

partir de 14 metros

Bonificaciones en IVA

en caso de financiar

Portugal

23 %

No

2,59

€

/Kw a partir de

20 Kw

Bélgica

21 %

2.478

€

, a partir de 7,5

metros. Descuentos en

función de la antigüedad

No

España es el único país con

Impuesto de Matriculación del 12%.